Les établissement bancaires, comme la BNP Paribas par exemple, appliquent sur leurs contrats d’assurance emprunteur une marge de 50 %. Cela leur permet de réaliser chaque année un bénéfice de 3 milliards d’euros ! Ce marché leur est tellement rentable, que les banques se montreraient prêtes à contourner le dispositif Lagarde. C’est ce que révèle très clairement un document obtenu par l’AEC (Association Emprunteur Citoyen) grâce à l’un de ses adhérents.

Assurance emprunteur : BNP Paribas dans le non respect de la loi Lagarde

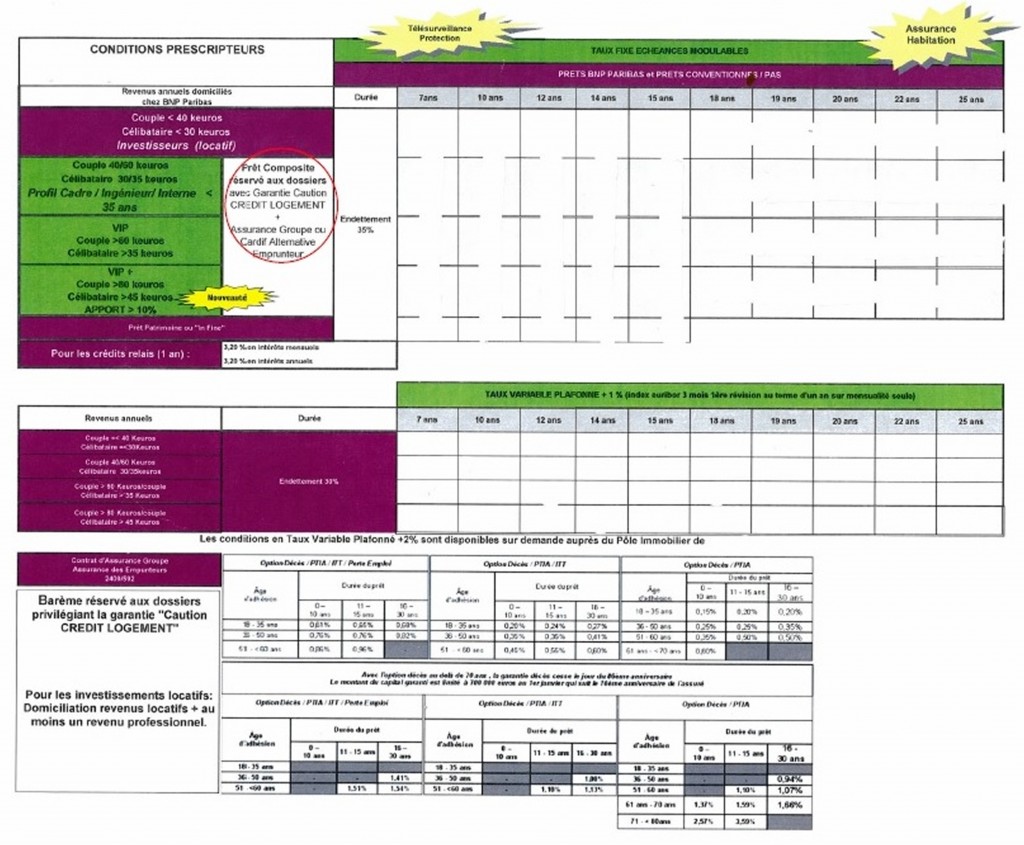

Le document en question est une grille délivrée par BNP Paribas aux courtiers en prêt pour les informer des taux proposés selon le le profil de l’emprunteur, de son niveau de revenus et de la durée du crédit. On peut y voir que le taux appliqué pour le client est fixé en fonction de son choix d’assurance de prêt : assurance « maison » de la banque ou autre assurance de la compagnie d’assurance Cardif, qui est l’assureur par lequel passe BNPParibas.

Rappel de la loi Lagarde

AEC n’hésite donc pas à rappeler que, depuis le 1er septembre 2010, la loi Lagarde interdit aux banques de conditionner leurs taux de prêt selon le choix d’assurance de l’emprunteur. Mais les banques ne l’entendent pas ainsi et utilisent généralement cette méthode de conditionnement de taux de manière orale… Elles contournent ainsi sans crainte la loi Lagarde car le texte n’aborde aucunement le sujet de sanctions en cas de non respect des mesures qu’elle contient. Ce qui laisse à penser qu’elles procéderont de même concernant la loi sur la régulation et la séparation des activités bancaires, votée en juillet dernier.

Consultez le fichier :

Pret Composite réservé aux dossiers avec Garantie Caution Credit Logement + Assurance groupe ou Cardif Alternative Emprunteur

Pret Composite réservé aux dossiers avec Garantie Caution Credit Logement + Assurance groupe ou Cardif Alternative Emprunteur

Solution : Droit de résiliation annuelle de l’assurance en cours de crédit

Selon l’AEC, la solution pour mettre fin à ces pratiques bancaires abusives serait d’instaurer le droit à la résiliation annuelle de l’assurance emprunteur et de permettre ainsi aux emprunteurs de changer de contrat en cours de crédit. L’association espère se faire entendre par les parlementaires durant la 2ème lecture de la loi sur la consommation (loi Hamon), en décembre.

Bonjour à tous, je suis Florian, rédacteur pour ADPPC.fr, un site spécialisé dans la négociation d’assurances de prêt pour les crédits immobiliers. Depuis plusieurs années, je

rédige un grand nombre d’articles dans le domaine de la finance et partage ainsi avec vous mes connaissances approfondies sur le sujet.

Sur ADPPC.fr, vous trouverez toutes les réponses aux questions que vous pouvez vous poser en matière d’emprunt et de couverture de prêt, mais aussi, de façon plus vaste, des articles

de diverses catégories en matière de finance (actualités financières, le crédit, les assurances des différents secteurs, l’immobilier…). En tant qu’auteur du site, pour vous aider, je m’emploie rigoureusement à vous délivrer des informations précises, claires, pertinentes, fiables et utiles. J’espère que vous trouverez sur le site ADPPC toutes les réponses à vos questions. En cas de suggestion ou commentaire, n’hésitez pas à nous contacter : nous serons ravis de vous apporter notre aide.

Merci de votre visite et à bientôt sur le blog ADPPC.fr !