Changement assurance pret immobilier en cours de crédit

Réaliser un changement assurance pret en cours de crédit, c'est possible

Ce changement se fait toutefois toujours avec l'accord de la banque prêteuse qui doit s'assurer que les garanties du nouveau contrat d'assurance que vous avez choisi comporte bien des garanties au moins équivalentes à celles du contrat en cours.

Consultez notre dossier loi Lemoine assurance pret.

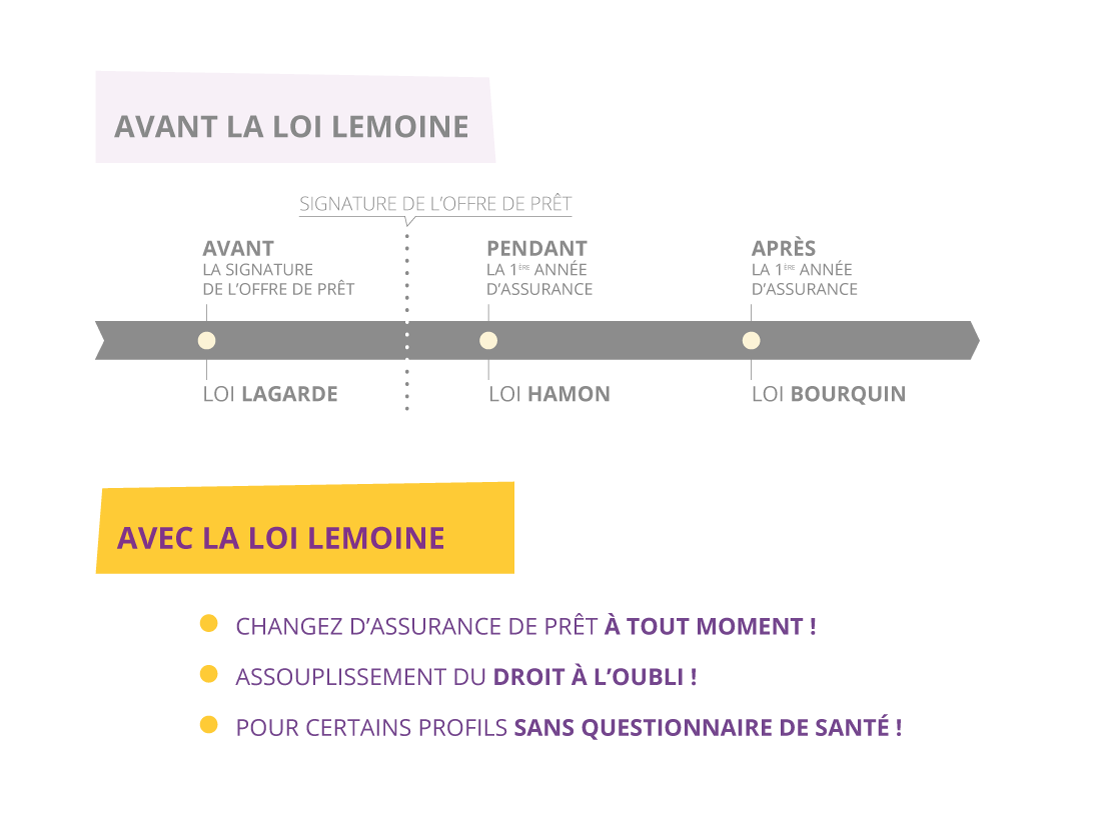

Depuis 2010 différents textes de loi comme l'amendement Bourquin, on fait que l'emprunteur peut résilier chaque année son contrat d'assurance de prêt pour effectuer un changement assurance pret au moment de la date anniversaire de souscription. La loi Lagarde permettait déjà à l'emprunteur de choisir un autre contrat d'assurance de prêt immobilier que celui présenté par la banque prêteuse lors de l'émission de l'offre de crédit. Par la suite, la loi Hamon prévoit une période de 12 mois, une fois le crédit signé, pour changer d'offre d'assurance lorsque l'emprunteur le souhaite. Aujourd'hui c'est la loi Lemoine qui rend possible le changement à tout moment de son assurance emprunteur.

Un changement assurance pret peut permettre d'économiser jusqu'à 70 % sur le coût de votre couverture de prêt.

Économisez près de 10.000 euros sur votre assurance de prêt !

Changement assurance pret en cours de crédit : les différentes étapes

- Prenez connaissance des conditions générales du contrat d'assurance de prêt en cours

- Effectuez un comparatif de votre assurance de prêt en utilisant notre comparateur d'assurance emprunteur

- Trouver le contrat le moins cher à garanties équivalentes

- Prenez contact avec un conseiller pour mettre en place le contrat assurance pret

- Économisez jusqu'à plusieurs milliers d'euros grâce à votre changement assurance pret

Une histoire pour changer d'assurance de prêt ...

Avec la loi Lagarde de 2010, l'emprunteur peut décider d'opter pour la délégation d'assurance, qui consiste à souscrire son contrat d'assurance de prêt auprès d'un assureur externe au prêteur. Afin que l'assurance individuelle puisse être acceptée par le prêteur, le contrat doit comporter des garanties au moins équivalentes à celles du contrat d'assurance collectif présenté. En 2014, la loi Hamon est venue renforcer la loi Lagarde en offrant la possibilité à l'emprunteur de réaliser un changement assurance pret durant la première année de remboursement du crédit immobilier. Vous disposez ainsi de temps, même après la souscription de votre prêt immobilier, pour faire jouer la concurrence et trouver un contrat moins cher et/ou aux garanties plus adaptées à votre profil et situation.

Faites-vous aider et accompagner par un courtier spécialisé en changement assurance pret

Contacter le courtier ADPPC pour effectuer votre changement assurance pret vous permettra de réduire jusqu'à 70 % le coût de votre assurance, cela représentant plusieurs milliers d'euros sur le coût global de votre emprunt immobilier. Aussi, tout au long des différentes étapes, vous bénéficiez de précieux conseils, d'informations pertinentes et claires ainsi que d'un service d'accompagnement sur mesure.

Le changement d'assurance de prêt plus en détail

Quand vous contractez un prêt immobilier, vous être libre de souscrire soit l'assurance emprunteur présentée par la banque prêteuse, soit une assurance individuelle auprès de l'assureur de votre choix. Vous avez également la législation avec vous pour changer d'assurance de prêt en cours de remboursement.

La liberté de choisir son assurance de prêt avant la signature du crédit

La banque propose systématiquement à ses clients souhaitant souscrire un crédit immobilier de contracter également son assurance de groupe, qui est une assurance collective conçue par une société d'assurance pour le compte de l'organisme prêteur. Le banquier ne peut cependant pas vous imposer ce contrat d'assurance de prêt la loi lemoine vous permet de présenter à votre banque un autre contrat d'assurance de votre choix, dans le cadre d'une délégation d'assurance. Le contrat d'assurance de prêt choisi doit impérativement comporter des garanties équivalentes au contrat d'assurance de groupe proposé.

La banque a pour obligation de justifier toute décision de refus de l'assurance individuelle, avec pour référence la liste des critères indiqués dans la fiche standardisée d'information (article L313-10 du Code de la consommation). En cas de souhait de délégation d'assurance, la banque ne peut apporter des modifications à ses conditions de taux d'intérêt du crédit figurant dans l'offre qu'elle a émise. Elle ne peut donc augmenter le taux afin de compenser ce qu'elle ne gagnera pas avec son assurance groupe. Elle ne peut pas non plus facturer des frais de délégation ni d'autres frais supplémentaires.

L’assurance emprunteur pouvant représenter de 10 à 15 % du coût total du prêt immobilier, faire le choix d'une délégation d'assurance peut permettre de réaliser d'importantes économies. Il est bien de préciser qu'il s'agit d'une couverture par une assurance individuelle établie sur mesure, selon le profil, la situation et les particularités de l’emprunteur. Lors de votre recherche de contrat, vous devez bien pendre le temps de vérifier l'étendue des garanties proposées ainsi que la qualité de la couverture proposée. Et faites particulièrement attention aux exclusions ainsi qu'aux contrats avec prime révisable et aux contrats résiliables.

Utilisez notre comparateur assurance pret pour comparer les différentes offres du marché rapidement en fonction de votre profil (âge, profession, situation, état de santé...).

Changement assurance pret en cours de contrat

Une fois l'offre de crédit signée, vous pouvez décider d'effectuer un changement d'assurance de prêt sous la condition que les garanties soient au moins équivalentes, selon l'article L313-30 du Code la consommation. Notez que ce droit de substitution ne concerne pas les prêts à la consommation.

Changer d'assurance de prêt au cours de la première année

Avec la loi Lemoine, vous êtes en droit de changer d'assurance pret, sans frais, lorsque vous le souhaitez. Pour cela, il suffit d'envoyer une demande de résiliation par lettre recommandée avec accusé de réception, en pensant à joindre la copie du contrat que vous avez choisi en remplacement. Vous pouvez aussi effectuer un changement d'offre d'assurance à tout moment en cours de remboursement du crédit.

La date d'échéance annuelle de votre contrat d'assurance de prêt

La date d'échéance à prendre en compte pour procéder à la bonne résiliation de votre contrat d'assurance de prêt immobilier est la date anniversaire de la signature de l'offre de crédit. Cette date a été décidée par le CCSF (Comité Consultatif du Secteur Financier) comme date unique de référence, après s'être concerté avec les représentants des banques, les sociétés d'assurances et les consommateurs. Il s'agit de la date s'appliquant à tous les contrats, mis à part dans le cas où le client fait la demande d'une autre date, dès lors que celle-ci est mentionnée dans son contrat. Auparavant, cette date d'échéance n'était pas forcément définie dans tous les contrats et pouvait laisser sujet à interprétation aux organismes bancaires.

La décision d'acceptation ou de refus du prêteur

Le contrat d'assurance de prêt que vous choisissez en remplacement de l'offre proposée par la banque doit comporter un niveau de garantie au moins équivalent. L'organisme prêteur dispose d'un délai de 10 jours ouvrés pour accepter ou refuser la demande par décision motivée. En cas d'acceptation, la banque établit un avenant à l'offre de crédit, en réalisant un nouveau calcul du taux effectif global du crédit intégrant le coût de la nouvelle assurance. Elle n'est pas en droit de modifier le taux initial du crédit immobilier, ni facturer de frais du fait des modifications apportées au contrat de crédit, ni de frais de délégation d'assurance pour analyse et vérification des garanties du nouveau contrat d'assurance emprunteur.

Vous souhaitez trouver un contrat d'assurance de prêt immobilier qui soit moins cher et/ou avec des garanties plus adaptées à votre profil et situation ? Contactez-nous pour que nous recherchions et négocions pour vous le contrat d'assurance su mesure qui vous permettra d'économiser le plus sur le coût global de votre crédit immobilier.

Questions récurrentes des emprunteurs sur le changement d'assurance

- Je voudrais changer d'assurance pour mon prêt immobilier car je la trouve trop chère.

- Pouvez-vous m'aider a changer d'assurance pret ?

- Puis-je résilier mon assurance credit actuelle et prendre une autre assurance ?

- Est-il possible de faire un rachat de l’assurance de mon credit immobilier ?

- Changer l’ADI en cours de remboursement de prêt, c'est possible ?

- Est-il possible en cours de credit de changer d’assurance emprunteur

- Je souhaite changer ma garantie de prêt ! est-ce possible ?

- Peut on changer d’assurance de credit contractée auprès du banquier?

- Obtenir une nouvelle assurance en cours de pret !

- Puis-je annuler mon assurance credit et m'assurer ailleurs ?

- Je souhaite changer l’assurance credit en cours de remboursement du pret !

Vous souhaitez réduire le coût de votre assurance emprunteur ?

ADPPC.fr, Courtier agréé par les organismes

Avant de déclencher le financement de votre projet, assurez-vous de choisir une assurance de pret pas chere pour économiser car les lois Lagarde et Murcef vous offrent cette possibilité.

Articles populaires en assurance de prêt immobilier

- Quel est le meilleur taux assurance prêt aujourd'hui ?

- Choisissez votre assurance décès invalidité en toute liberté

- Calculer le coût de l'assurance de prêt immobilier

- La durée d'un contrat d'assurance de prêt

- Pourquoi souscrire une assurance emprunteur ?

- Astuce assurance pret : la notice d'information

- Astuce : s'assurer en cas de pratique sportive à risque

- Nantissement d'assurance vie sur prêt in fine

- Demandez un certificat d'équivalence de garanties !

- Assurance emprunteur : des frais de délégation interdits

Actualités de l'assurance crédit immobilier

- 25-11-2025 Les taux d’IPP ne se cumulent pas automatiquement...

- 15-10-2025 Des opportunités à saisir pour réduire le coût de votre crédit...

- 29-09-2025 Comparatif meilleur assurance prêt 2025...

- 15-09-2025 Équivalence de garanties assurance emprunteur par banque...

- 15-05-2025 TAEA – calcul Taux Annuel Effectif de l’Assurance...

- 15-04-2025 Changer d’assurance emprunteur en cours de prêt : est-ce possible ?...

- 15-03-2025 Loi Lemoine 2025 : ce qui change (et ce qui ne change pas)...

- 15-02-2025 Assurance emprunteur et métiers à risques : comment payer moins cher...

- 20-01-2025 Assurance emprunteur Metlife : allègement inédit des formalités médical...

- 04-12-2024 Courtage et éco-responsabilité...