L’assurance emprunteur est obligatoire pour toute personne qui sollicite un crédit immobilier. L’adoption de la loi Lagarde en 2010 permet aux emprunteurs de souscrire cette assurance ailleurs que chez la banque prêteuse, à condition que les garanties couvertes soient au moins identiques. En cas de Non respect loi Lagarde et des textes réglementaires par les établissements de crédit qui continuent qui tentent de « forcer la main » à leurs clients pour les contraindre à souscrire l’assurance emprunteur incluse dans leur offre de prêt. (Voir l’article de l’ufc que choisir)

Une loi aux portées limitées

D’après les dispositions de la loi Lagarde, quand un emprunteur décline l’offre d’assurance décès invalidité (ADI) présentée par la banque, celle-ci ne peut en aucun cas majorer son taux de crédit. Dans la réalité, cependant, les établissements bancaires trouvent toujours un moyen de contourner ces textes et arrivent dans la plupart du temps à pousser leurs clients à signer le contrat d’assurance qu’ils proposent. De ce fait, la loi Lagarde n’atteint pas totalement son objectif qui est de séparer distinctement le crédit et d’instaurer une concurrence plus ouverte entre les assureurs afin de favoriser les emprunteurs.

Malgré l’effort de protection proposé par le dispositif Lagarde, aucune sanction n’a malheureusement encore été établie à l’endroit des contrevenants. Cette faiblesse profite aux banques qui ne manquent pas de déroger à la règle à leur façon. En effet, dans un marché qui est clairement très lucratif, les banques sont peu enclines à lâcher prise et perdre une part dans les près de six milliards d’euros de chiffres d’affaires réalisées à travers l’assurance. Au contraire, la loi Lagarde a abaissé la part des assureurs non bancaires concernant l’assurance emprunteur. Celle-ci est passée de 20 % avant l’adoption de cette loi à 14 % en juin 2011.

Le Crédit Agricole de Toulouse pris sur le vif de non respect loi Lagarde

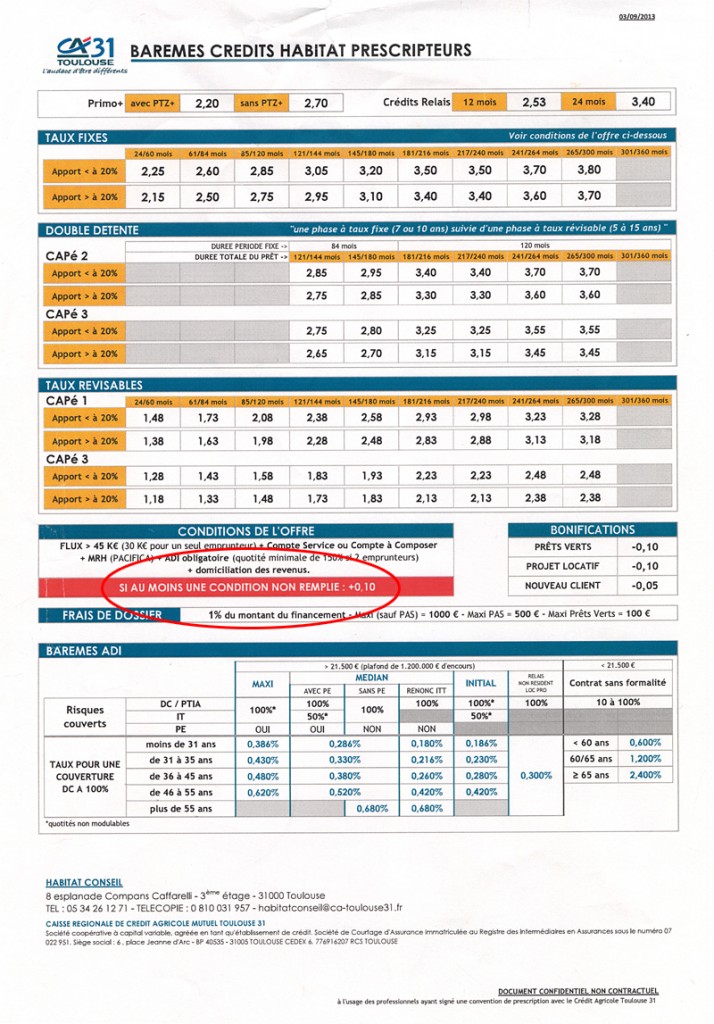

Bien que les banques contournent la loi Lagarde, elles prennent bien évidemment toutes les précautions nécessaires pour rester dans la discrétion. Ceci n’est pas le cas de la Crédit Agricole de Toulouse qui vient de diffuser un document présentant les conditions de la banque en ce qui concerne le crédit habitat. Sur cette pièce figure l’obligation de l’emprunteur de souscrire à une assurance décès invalidité (ADI). En outre, la banque exige également qu’il consente à une assurance multirisque habitation (MRH). Il s’agit clairement d’une infraction à la loi en vigueur dans ce domaine. Pour enfoncer le clou, une mention en majuscule d’une augmentation du taux du crédit de 0,10 % est affichée sur le formulaire. Cette disposition s’applique de façon automatique au non-respect de l’une des conditions mentionnées dans le document, dont la souscription obligatoire d’une ADI.

Le Crédit Agricole de Toulouse reconnait que le « document prête à confusion » et qu’une nouvelle circulaire va corriger cet imbroglio. Pour l’instant, la banque ne risque aucune sanction. Ce qui pousse l’Inspection générale des finances à se pencher sur cet épineux problème afin de pouvoir présenter des propositions au Parlement dès décembre prochain. C’est peut-être le début de l’instauration d’une réelle concurrence sur le marché de l’assurance emprunteur après le bilan assez mitigé de la loi Lagarde, trois ans après sa mise en application.

Bonjour à tous, je suis Florian, rédacteur pour ADPPC.fr, un site spécialisé dans la négociation d’assurances de prêt pour les crédits immobiliers. Depuis plusieurs années, je

rédige un grand nombre d’articles dans le domaine de la finance et partage ainsi avec vous mes connaissances approfondies sur le sujet.

Sur ADPPC.fr, vous trouverez toutes les réponses aux questions que vous pouvez vous poser en matière d’emprunt et de couverture de prêt, mais aussi, de façon plus vaste, des articles

de diverses catégories en matière de finance (actualités financières, le crédit, les assurances des différents secteurs, l’immobilier…). En tant qu’auteur du site, pour vous aider, je m’emploie rigoureusement à vous délivrer des informations précises, claires, pertinentes, fiables et utiles. J’espère que vous trouverez sur le site ADPPC toutes les réponses à vos questions. En cas de suggestion ou commentaire, n’hésitez pas à nous contacter : nous serons ravis de vous apporter notre aide.

Merci de votre visite et à bientôt sur le blog ADPPC.fr !