Résiliation Assurance pret immobilier - Mode d'emploi

Résiliation assurance pret immobilier : principes généraux

Résiliation assurance pret - Comme tout contrat de consommation, le contrat d'assurance de prêt est soumis au droit commun des contrats, il peut donc être résilié moyennant le respect d'un délai de préavis ainsi que d'un certain formalisme généralement énoncé dans les conditions générales des dits contrats appelées «notice d'information» dans le cadre des contrats de groupe. Conformément aux dispositions de l'article L141-4 du code des assurances, cette notice doit être remise à l'assuré avant la mise en place du contrat au plus tard au moment de l'adhésion. (Cass. 1e civ. 30 mars 1994). Plus d'informations sur la loi Lemoine Assurance emprunteur.

Économisez près de 10.000 euros sur votre assurance de prêt !

Information aux emprunteurs sur la résiliation d'assurance de prêt

Les principes, les pièges à éviter et toutes les infos importantes avant de demander l'annulation d'une assurance de prêt en cours de remboursement

Pourquoi résilier son assurance de prêt ?

Jusqu'au terme du crédit, l'assurance de prêt reste incontournable. Procéder à sa résiliation implique donc d'effectuer un remplacement par un nouveau contrat. L'objectif de cette opération est d'économiser autant d'argent que possible sans perdre en étendue de garantie. En résiliant leur assurance groupe bancaire pour la remplacer par une assurance crédit individuelle, de nombreux emprunteurs parviennent à réaliser une économie de plusieurs milliers d'euros.

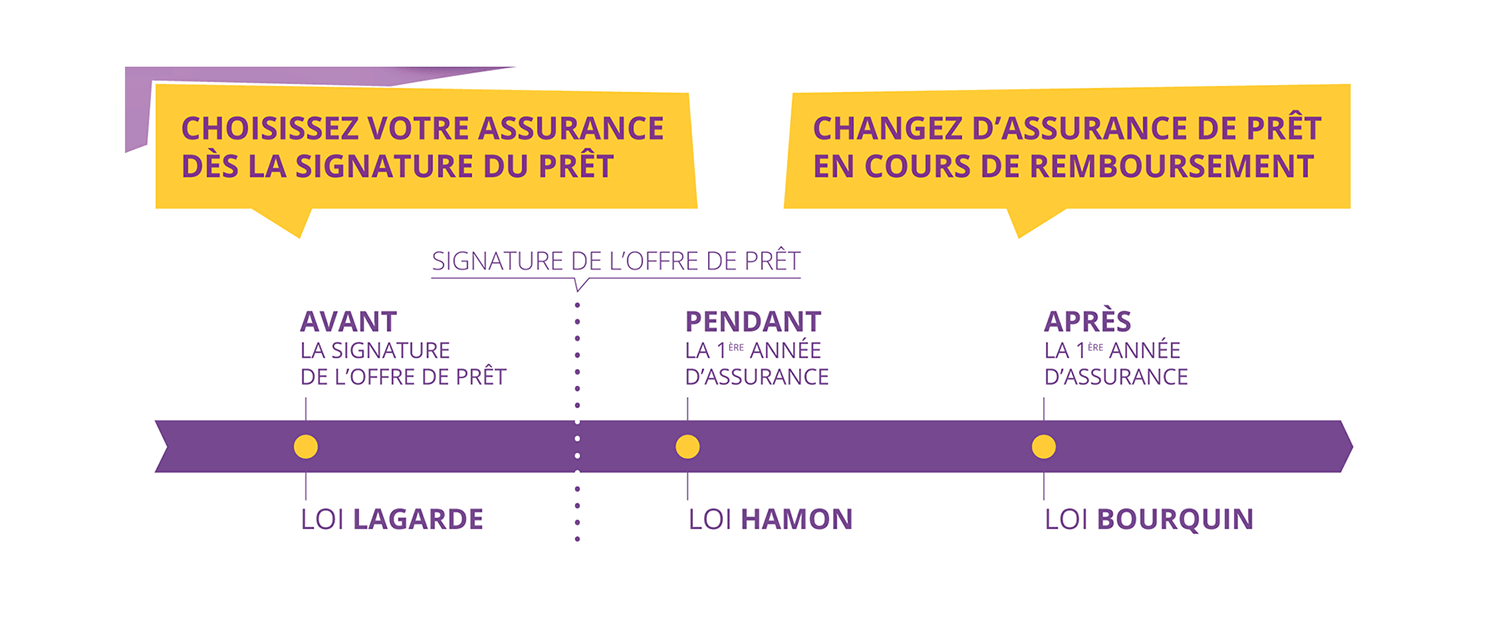

Avant la signature du prêt, choisissez votre assurance avec la loi Lagarde

La loi Lagarde vous permet d'opter pour une "délégation d'assurance", qui, lorsque vous souscrivez une crédit immobilier, consiste à souscrire votre assurance de pret en dehors de l’établissement prêteur en choisissant votre assureur, sous la condition que le contrat externalisé soit au minimum à garanties équivalentes.

1 an pour changer d'assurance emprunteur avec la loi Hamon

Grâce à la loi Hamon, nouvelle loi consommation proposée par le ministre délégué à la consommation et à l'économie sociale et solidaire, Benoît Hamon, vous disposez maintenant d'un délai de un an pour remplacer votre contrat d'assurance crédit par un autre, ce délai débutant à la date de souscription de votre pret.

Après la 1ère année de crédit, résilier l'assurance avec la loi Bourquin

En 2016, l'ajout de l'amendement Bourquin au projet de loi sur la consommation, portant sur les contrats de credit immobilier à usage d'habitation. La loi instaure le droit de substitution annuelle des contrats assurance de prêt.

Vous pouvez ainsi prendre le temps de faire jouer la concurrence entre les compagnies d'assurance pour trouver une assurance pret moins chère et aux garanties plus adaptées que le contrat que vous avez souscrit lors de la signature de votre crédit immobilier.

Aussi, grâce à la mise en place d'un taux annuel effectif de l'assurance, il vous est possible de comparer plus facilement les taux des assurances emprunteur. En outre, avec la loi Hamon, les frais appliqués par les banques pour l'examen d'offres de délégation d'assurance sont interdits.

On distingue généralement 2 types de contrats assurance de prêt :

Le contrat individuel

Les contrats individuels qui sont généralement conclus pour une durée d'un an reconductible tacitement et qui peuvent être résiliés à la date d'anniversaire moyennant le respect d'un délai de préavis, ou à tout moment sans préavis, à défaut de stipulations contraires énoncées dans les conditions générales desdits contrats. Cette résiliation doit se faire par lettre recommandée avec accusé de réception adressée à l'assureur après information préalable du prêteur de deniers. Le banquier pourra valablement exiger que le nouveau contrat d'assurance souscrit présente des garanties similaires ou au moins équivalentes à celui en cours de résiliation. Il est par ailleurs impératif que la date d'effet des garanties de votre nouveau contrat coïncide parfaitement avec la date d'effet de résiliation de votre ancien contrat afin d'éviter toute période durant laquelle vous serez dépourvu de couverture.

Le contrat groupe

Les contrats groupe à adhésions facultatives proposées par la plupart des établissements financiers à l'occasion de ventes liées (crédit + assurance) sont eux aussi susceptibles de résiliation. Conformément aux dispositions de l'annexe art. A132-4 du code des assurances, ces contrats doivent explicitement mentionner dans leur notice d'information un certain nombre de précisions notamment quant aux formalités de résiliation et de transfert de ces contrats.

La notice d'information

La notice d'information remise à l'assuré doit être exacte, claire et précise. Ce qui n'est pas le cas si les renseignements qui y figurent sont erronés, ambigus ou partiels. Concernant plus particulièrement la faculté de résiliation, très souvent ces notices se contentent de la passer purement et simplement sous silence laissant ainsi penser à tord au consommateur que ces contrats ne peuvent faire l'objet d'aucune résiliation.

En réalité, seules sont opposables aux emprunteurs les dispositions claires et précises contenues dans la notice. Par conséquent, l'établissement financier souscripteur ne peut en aucun cas invoquer l'imprécision ou le silence de cette notice pour refuser la demande de résiliation et de changement d'assurance formulée par l'emprunteur. Ce silence des conditions générales, peut valablement s'interpréter en un manquement à l'obligation d'information énoncé à l'article 1135 du Code civil et qui pèse sur le banquier souscripteur.

Télécharger les modèles de lettre type résiliation assurance pret immobilier gratuitement

Lettre Résiliation

Assurance Pret (Loi Hamon)

Lettre Résiliation

Code Assurances (Banque)

Lettre Résiliation

Assurance Pret (Banque)

Document Résiliation

Assurance credit(Assurance)

Document Résiliation

Assurance credit (Loi Bourquin)

Document Résiliation

Assurance credit (Banque)

Prestation de conseil en résiliation assurance pret du cabinet de courtage adppc

Notre cabinet de courtage travaille en étroite collaboration avec un cabinet d'avocat spécialisé dans ces questions. Nous pouvons si vous le souhaitez lui demander d'étudier votre cas et éventuellement si la décision de votre banquier apparaît abusive ou contraire aux dispositions légales et règlementaire en vigueur lui adresser un courrier recommandé avec accusé de réception en le mettant en demeure de se conformer au respect de des obligations. Afin de juger de l'opportunité d'une telle démarche, nous aurions besoin de la copie de votre offre de prêt ainsi que des conditions générales de votre contrat d'assurance afin d'étudier votre cas. Moyennant le paiement d'honoraires, notre partenaire avocat adressera à votre banquier un courrier recommandé avec accusé de réception afin de lui demander de se conformer à ses obligations. Sachez, Madame, Monsieur, que nous sommes pleinement disposés à défendre au mieux vos intérêts si une telle démarche vous intéresse. Codes des assurance / article L113-12 : Le code des assurances par l'intermédiaire de son article L113-12 précise que la durée et les conditions sont fixées par la police d'assurance et sa notice d'information.

Rénégociation assurance pret bancaire

Article L113-12 du code des Assurances sur le principe de la possiblité de résilier annuellement tout contrat d'assurance.

- Resilier une garantie de prêt en cours

- Résiliez l'assurance de pret bancaire

- Resiliation assurance pret consommation

Article L113-12 du code des Assurances sur le principe de la possiblité de renégocier annuellement tout contrat d'assurance.

- Renégocier une garantie de pret en cours

- Renegociez l'assurance de prêt bancaire

- Renégociation assurance pret consommation

Peut-on résilier une assurance de prêt en cours ?

Si aucune mention n'est prévue dans les conditions générales de votre contrat d'assurance pret bancaire, vous pouvez résilier librement l'assurance de pret en cours et conformément à l'article L113-12 du Code des Assurances sur le principe de la possibilité de résiliation annuelle de tout contrat d'assurance :

"L'assuré a le droit de résilier le contrat d'assurance à l'expiration d'un délai d'un an, en envoyant une lettre recommandée à l'assureur au moins deux mois avant la date d'échéance (...). Le droit de résilier le contrat tous les ans doit être rappelé dans chaque police (...). Cette disposition est applicable aux contrats en cours à compter du 1er mai 1990."

L'article L113-15 du Code des Assurances précise qu'une résiliation peut se faire :

"soit par une déclaration faite contre récépissé au siège social ou chez le représentant de l'assureur dans la localité, soit par acte extrajudiciaire, soit par lettre recommandée, soit par tout autre moyen indiqué dans la police".

La durée du contrat doit être mentionnée en caractères très apparents dans la police sous peine d'inopposabilité de cette clause à l'assuré (article L 113-15 du Code des Assurances).

Foire aux Questions assurance de pret

- Peut-on résilier une garantie de prêt en cours ?

- Comment résilier son assurance pret bancaire ?

- L'assurance de pret est elle obligatoire

- Faut-il renégocier son assurance prêt immobilier ?

- Comment renégocier son assurance emprunteur ?

Résiliation assurance pret : une possibilité offerte par le rachat de crédit

Une autre situation qui permet de résilier et remplacer son assurance crédit est d'opter pour le rachat de crédit. En effet, en recourant à la restructuration de dettes, les anciens crédits étant regroupés en un seul, il est systématique de prendre une nouvelle assurance de prêt immobilier pour couvrir ce nouveau crédit. S'il est évident qu'il ne faut pas se lancer dans une opération de crédit uniquement dans le but de changer son assurance de prêt, sachez qu'en faisant racheter vos crédits par un organisme tiers, vous pouvez alléger vos mensualités en allongeant la durée du prêt ou alors réaliser des économies en préservant le même montant de mensualité.

Vous souhaitez réduire le coût de votre assurance emprunteur ?

ADPPC.fr, Courtier agréé par les organismes

Avant de déclencher le financement de votre projet, assurez-vous de choisir une assurance de pret pas chere pour économiser car les lois Lagarde et Murcef vous offrent cette possibilité.

Articles populaires en assurance de prêt immobilier

- Résiliation Assurance pret immobilier - Mode d'emploi

- Quel est le meilleur taux assurance prêt aujourd'hui ?

- Choisissez votre assurance décès invalidité en toute liberté

- Réaliser un calcul assurance pret immobilier gratuit

- Assurance de prêt : les cas de sinistre

- Les garanties et l'assurance de prêt

- Une assurance prêt : est-elle facultative ou obligatoire ?

- Astuce assurance pret : bénéficier d'une garantie invalidité en cas de maladie

- Guide assurance prêt : déclarer un sinistre

- Liste de critères d'équivalence de garantie assurance pret

Actualités de l'assurance crédit immobilier

- 25-11-2025 Les taux d’IPP ne se cumulent pas automatiquement...

- 15-10-2025 Des opportunités à saisir pour réduire le coût de votre crédit...

- 29-09-2025 Comparatif meilleur assurance prêt 2025...

- 15-09-2025 Équivalence de garanties assurance emprunteur par banque...

- 15-05-2025 TAEA – calcul Taux Annuel Effectif de l’Assurance...

- 15-04-2025 Changer d’assurance emprunteur en cours de prêt : est-ce possible ?...

- 15-03-2025 Loi Lemoine 2025 : ce qui change (et ce qui ne change pas)...

- 15-02-2025 Assurance emprunteur et métiers à risques : comment payer moins cher...

- 20-01-2025 Assurance emprunteur Metlife : allègement inédit des formalités médical...

- 04-12-2024 Courtage et éco-responsabilité...